Convênio ICMS 38/2019 entrou em vigor no último mês, trazendo alterações, inclusões, e revogações de produtos dentro do regime de substituição tributária.

Desde o início do mês de julho, alterações no ICMS proporcionadas pela entrada em vigor do Convênio ICMS 38/2019 já impactam a gestão fiscal e tributária das empresas.

O novo texto, acordado na 172ª Reunião Ordinária do Conselho Nacional de Política Fazendária (CONFAZ), realizada em 5 de abril de 2019, altera uma série de dispositivos do Convênio ICMS 142/18, incluindo e revogando itens dentro do sistema de substituição tributária.

As mudanças trazidas pelo Convênio ICMS 38/2019

Importantes segmentos industriais são contemplados pelas mudanças relacionadas à substituição tributária. É o caso do setor farmacêutico (especialmente no que tange às empresas que fabricam métodos contraceptivos), do setor de alimentação(que atue especificamente com salgadinhos à base de farinha de milho, charque e carne seca) e do setor de higiene pessoal.

Empresas que atuem com esse tipo de mercadoria, seja na fabricação ou na revenda, precisam ficar atentas às mudanças, pois não se adequar às novas normas fiscais pode resultar em problemas na hora de entregar a documentação requerida aos órgãos governamentais.

Há mudanças ainda na forma como o ressarcimento do ICMS retido no começo da cadeia de operações é feito. Nesse item em especial é importante ficar atento para as regras estabelecidas pelo estado no qual a empresa está registrada, pois cabe à cada unidade federativa definir esses critérios.

De acordo com o texto do Convênio, o ressarcimento poderá ser efetuado mediante emissão de nota fiscal eletrônica exclusiva para esse fim, em nome de qualquer estabelecimento fornecedor, inscrito como substituto tributário. Porém, cabe a cada um dos estados a convalidação desse ponto (disposto no inciso 1 da cláusula primeira).

Mudanças requerem muita atenção

Embora em termos estruturais as mudanças possam ser consideradas pequenas, os profissionais de contabilidade e gestores de finanças devem redobrar a atenção nesse momento, especialmente no que diz respeito à mudança de redação de diversos itens.

Em alguns casos, as alterações são de apenas uma palavra, o que é bastante sutil, mas isso faz toda a diferença na maneira como os tributos incidem sobre um produto. São pelo menos 24 itens com modificações.

Para localizá-los, é preciso conferir a íntegra do Convênio ICMS 38/2019. Nele são citados os itens, acompanhados dos seus respectivos CEST e NCM/SH bem como da descrição correspondente.

Trata-se de um trabalho minucioso que deve ser feito imediatamente. Se alguns dos itens forem contemplados pela empresa dos seus clientes, então é fundamental rever alíquotas, formas de substituição tributária e incidências e compreender o impacto de cada alteração.

Mudanças variam de estado para estado

Como já mencionamos, no que diz respeito à forma de ressarcimento cada unidade federativa é livre para estabelecer as suas regras e mecanismos. Alguns estados foram mais ágeis para formular suas regras enquanto em outros os procedimentos ainda estão sob avaliação.

Nesse momento, é de suma importância que você busque orientação junto aos órgãos competentes do seu estado para saber como o novo Convênio está sendo interpretado na sua unidade federativa.

Para que você possa compreender de forma clara quais são essas mudanças, abaixo reproduzimos na íntegra o texto do Convênio ICMS 38/2019. Analise-o de forma minuciosa, passando item por item e verificando quais foram as mudanças em cada um deles.

Íntegra do texto do Convênio ICMS 38/2019

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 172ª Reunião Ordinária, realizada em Brasília, DF, no dia 5 de abril de 2019, tendo em vista o disposto nos arts. 6º a 10 da Lei Complementar nº 87, de 13 de setembro de 1996, nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), na alínea “a” do inciso XIII do § 1º e nos §§ 7º e 8º do art. 13, no art. 21-B e nos §§ 12 a 14 do art. 26, todos da Lei Complementar nº 123, de 14 de dezembro de 2006, resolve celebrar o seguinte

C O N V Ê N I O

Cláusula primeira. Ficam alterados os dispositivos a seguir indicados do Convênio ICMS 142/18, de14 de dezembro de 2018, que passam a vigorar com as seguintes redações:

I – o caput da cláusula décima quinta:

“Cláusula décima quinta Nas operações interestaduais com bens e mercadorias já alcançados pelo regime de substituição tributária, o ressarcimento do imposto retido na operação anterior poderá, a critério da unidade federada do contribuinte que tiver direito ao ressarcimento, ser efetuado mediante emissão de NF-e exclusiva para esse fim, em nome de qualquer estabelecimento fornecedor, inscrito como substituto tributário.”.

II – a cláusula trigésima quinta:

“Cláusula trigésima quinta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos:

I – a partir de 1º de maio de 2019, relativamente aos §§ 4º e 5º da cláusula nona deste convênio;

II – a partir de 1º de janeiro de 2019, relativamente aos demais dispositivos.”.

III – os itens 5.0 e 5.1 do Anexo XIV:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 5.0 | 13.005.00 | 3006.60.00 | Preparações químicas contraceptivas de referência, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – positiva. |

| 5.1 | 13.005.01 | 3006.60.00 | Preparações químicas contraceptivas de referência, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – negativa. |

IV – do Anexo XVII:

- a) o item 31.0

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 31.0 | 17.031.00 | 1905.90.90 | Salgadinhos diversos, exceto os classificados no CEST 17.031.01 |

- b) os itens 21.0 e 21.1

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 21.0 | 17.021.00 | 0403 | Iogurte e leite fermentado em recipiente de conteúdo inferior ou igual a 2 litros, exceto o item classificado no CEST 17.022.00 |

| 21.1 | 17.021.01 | 0403 | Iogurte e leite fermentado em recipiente de conteúdo superior a 2 litros, exceto o item classificado no CEST 17.022.00 |

- c) o item 83.0

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 83.0 | 17.083.00 | 0210.20.00 0210.99.00 1502 | Carne de gado bovino, ovino e bufalino e produtos comestíveis resultantes da matança desse gado submetidos à salga, secagem ou desidratação, exceto os descritos no CEST 17.083.01 |

V – o item 10.0 do Anexo XVIII:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 10.0 | 19.010.00 | 4802.56.9 4802.57.9 4802.58.9 | Cartolina escolar e papel cartão, brancos e coloridos, cortados em folhas em que um lado seja inferior ou igual a 500 mm e o outro inferior ou igual a 700 mm, quando não dobradas, e peso igual ou superior a 120g/m²; recados autoadesivos (LP note); papéis de presente; todos cortados em tamanho pronto para uso escolar e doméstico |

VI – o item 34.0 do Anexo XIX:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 34.0 | 20.034.00 | 3401.11.90 | Sabões de toucador em barras, pedaços ou figuras moldados, exceto CEST 20.034.01 |

VII – o item 63.0 do Anexo XX:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 63.0 | 21.063.00 | 8523.52.00 | Cartões inteligentes (“smartcards”), exceto o item classificado no CEST 21.064.00 |

VIII – o item 20.0 do anexo XXVI:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 20.0 | 28.020.00 | 3401.11.90 | Sabões de toucador em barras, pedaços ou figuras moldados, exceto CEST 28.020.01 |

XIX – do Anexo XXVII:

- a) os itens 14 e 15 em “PRODUTOS LÁCTEOS CONSTANTES DO ANEXO XVII”

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 14 | 17.021.00 | 0403 | Iogurte e leite fermentado em recipiente de conteúdo inferior ou igual a 2 litros, exceto o item classificado no CEST 17.022.00 |

| 15 | 17.021.01 | 0403 | Iogurte e leite fermentado em recipiente de conteúdo superior a 2 litros, exceto o item classificado no CEST 17.022.00 |

- b) o item 15 em “CARNES E SUAS PREPARAÇÕES CONSTANTES DO ANEXO XVII”

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 15 | 17.083.00 | 0210.20.00 0210.99.00 1502 | Carne de gado bovino, ovino e bufalino e produtos comestíveis resultantes da matança desse gado submetidos à salga, secagem ou desidratação, exceto os descritos no CEST 17.083.01 |

- c) o item 4 em “PREPARAÇÕES A BASE DE CEREAIS CONSTANTES DO ANEXO XVII”

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 4 | 17.031.00 | 1905.90.90 | Salgadinhos diversos, exceto os classificados no CEST 17.031.01 |

Cláusula segunda. Ficam acrescidos os seguintes dispositivos ao Convênio ICMS 142/18, com as seguintes redações:

I – os itens 5.2 a 5.5 ao Anexo XIV:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 5.2 | 13.005.02 | 3006.60.00 | Preparações químicas contraceptivas genérico, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – positiva. |

| 5.3 | 13.005.03 | 3006.60.00 | Preparações químicas contraceptivas genérico, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – negativa. |

| 5.4 | 13.005.04 | 3006.60.00 | Preparações químicas contraceptivas similar, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – positiva. |

| 5.5 | 13.005.05 | 3006.60.00 | Preparações químicas contraceptivas similar, à base de hormônios, de outros produtos da posição 29.37 ou de espermicidas – negativa. |

II – os itens 31.1 e 83.1 ao Anexo XVII:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 31.1 | 17.031.01 | 1905.90.90 | Salgadinhos diversos, derivados de farinha de trigo |

| 83.1 | 17.083.01 | 0210.20.00 | Charque e jerkedbeef |

III – o item 34.1 ao Anexo XIX:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 34.1 | 20.034.01 | 3401.11.90 | Lenços umedecidos |

IV – o item 20.1 ao Anexo XXVI:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 20.1 | 28.020.01 | 3401.11.90 | Lenços umedecidos |

V – ao Anexo XXVII:

- a) o item 15.1 em “CARNES E SUAS PREPARAÇÕES CONSTANTES DO ANEXO XVII”

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 15.1 | 17.083.01 | 0210.20.00 | Charque e jerkedbeef |

- b) o item 4.1 em “PREPARAÇÕES A BASE DE CEREAIS CONSTANTES DO ANEXO XVII”

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 4.1 | 17.031.01 | 1905.90.90 | Salgadinhos diversos, derivados de farinha de trigo |

Cláusula terceira. Fica revogado o item 35.1 do Anexo XIX do Convênio ICMS 142/18.

Cláusula quarta. Ficam as unidades federadas autorizadas a convalidar os atos praticados nos termos do inciso I da cláusula primeira deste convênio.

Cláusula quinta. Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir:

I – do primeiro dia do segundo mês subsequente ao da sua publicação, em relação inciso I da cláusula primeira deste convênio;

II – da sua publicação, em relação inciso II da cláusula primeira deste convênio.

III – do primeiro dia do terceiro mês subsequente ao da sua publicação, em relação aos demais dispositivos.

WWW.REDESATO.COM

Fontes:

Texto: blog.sage.com.br

(Da Redação)

Foto: Divulgação

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>Decisão cita estudo do Sebrae sobre impacto da alteração no imposto.

O ministro do Supremo Tribunal Federal (STF) Dias Toffoli concedeu nesta quarta-feira (17) uma liminar suspendendo a mudança nas regras do recolhimento do ICMS em comércio eletrônico. O pedido foi feito pelo Conselho Federal da Ordem dos Advogados do Brasil (CFOAB), que alegou que a mudança no recolhimento do imposto para empresas do Simples Nacional é inconstitucional.

A suspensão vale até o fim do julgamento. A ação ainda será julgada pelo plenário do STF.

Na decisão, o ministro afirma que a mudança na regra apresenta risco de prejuízos para as empresas que recolhem seus tributos pelo Simples Nacional. Toffoli aponta que elas podem perder competitividade e acabar encerrando suas atividades.

A decisão menciona um documento do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) enviado ao presidente do Conselho Federal da OAB. O estudo continha informações sobre os impactos da mudança do recolhimento do ICMS para os pequenos negócios, principalmente do setor de comércio eletrônico.

Em entrevista ao G1, o diretor-presidente do Sebrae, Guilherme Afif Domingos, comentou a decisão de Toffoli. “Nós solicitamos à OAB que desse entrada em nome da sociedade, e os municiamos com todos os dados necessários”, afirmou. “Eram informações a respeito dos danos reais que as medidas estavam ocasionando na sociedade. Nós colhemos muitos depoimentos de empresas que estavam praticamente encerrando suas atividades por falta de condição de atender o que lhes foi exigido.”

Segundo a decisão, o Conselho Federal da OAB alegou que a nova regra não se encaixa nos procedimentos das microempresas e empresas de pequeno porte “optantes do Simples Nacional, em razão da ausência de lei complementar e de norma constitucional nesse sentido”.

“Na sua concepção, a norma questionada desprestigia as empresas optantes do Simples Nacional e afeta desfavoravelmente essas empresas, além de ensejar, em face delas, a cobrança do denominado diferencial de alíquotas. Segundo sua óptica, não houve o atendimento das disposições constitucionais que estabelecem às microempresas e às empresas pequenas o direito à cobrança tributária unificada”, diz a decisão sobre a alegação do CFOAB.

A decisão de Toffoli suspende a cláusula nona do Convênio ICMS nº 93/2015 editado pelo Conselho Nacional de Política Fazendária (Confaz).

A mudança proposta anteriormente

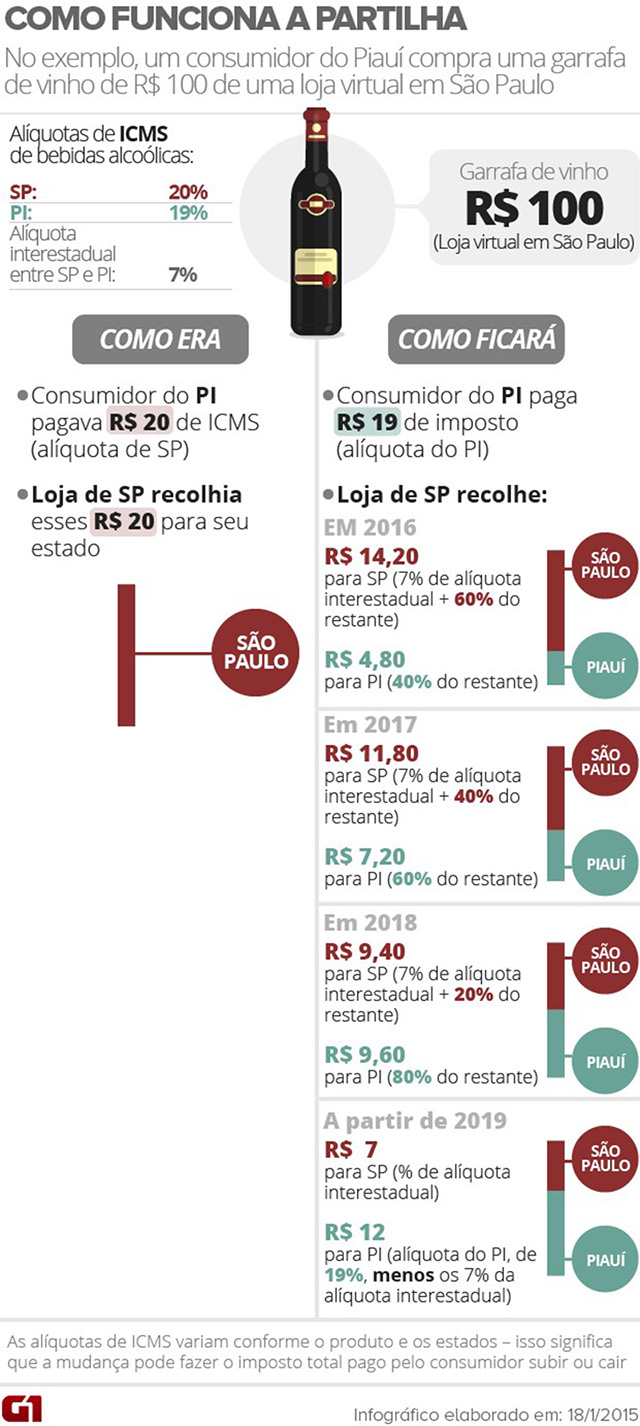

Muitas empresas foram pegas de surpresa pela regra de partilha do ICMS entre os estados, em vigor desde o começo do ano. Pela nova regra, uma loja de São Paulo que vender vinhos nacionais pela internet para um consumidor do Piauí precisa agora dividir a arrecadação do imposto com o estado que recebe a mercadoria (veja a explicação abaixo).

Antes da mudança, essa empresa recolhia toda a alíquota do ICMS apenas para São Paulo. O cálculo era bem mais simples.

“O estado de origem ficava com toda a parte do bolo da arrecadação e o estado que consumia nada arrecadava. Então nada mais justo que repartir o ICMS entre os dois estados”, avalia o diretor tributário da Confirp Consultoria Contábil, Welinton Mota.

Motivo da partilha

Alguns estados com menos lojas de comércio eletrônico, especialmente no Norte e Nordeste, passaram a reclamar que a arrecadação do ICMS caiu devido à concorrência das empresas virtuais de outros estados, criando a chamada “guerra fiscal”. O quadro se agravou com o boom de vendas online nos últimos anos.

O objetivo da medida, portanto, é tornar a partilha de impostos mais igualitária entre o estado que vende e o que consome. Mas essa divisão não é simples. “A maior dificuldade para as empresas é que o cálculo é muito complexo”, explica Mota.

A regra só vale para empresas que vendem para o consumidor final. Ou seja, pessoas físicas ou empresas prestadoras de serviços, como escolas e órgãos públicos, que não vão revender o produto que adquiriram.

O ICMS é cobrado sobre tudo o que se consome no país. É um dos que mais pesam no bolso do consumidor. Ele incide sobre produtos e serviços considerados essenciais, como telefonia e telecomunicações, e também os supérfluos, como cosméticos, bebidas alcoólicas e cigarro. O consumidor paga o ICMS embutido no preço do que compra.

Reclamações de pequenos empresários

Sócio de uma empresa de assinatura de snacks, o Farofa.la, Mikael Linder considera a medida um “tiro no pé”. Em janeiro, ele disse que a mudança já havia começado a prejudicar o negócio. “Tira o foco do desenvolvimento da empresa e atendimento ao cliente e passa para resolver burocracia que não torna atividade melhor ou o mercado mais dinâmico”, diz.

Mikael Linder, sócio do Farofa.la: medida deve obrigá-lo a contratar mais um funcionário (Foto: Divulgação/Farofa.la )

A empresa tem dois anos de vida e faz entregas para consumidores de todo o Brasil. Tem dois sócios e cinco funcionários. Linder conta que, se totalmente implementada, ele vai precisar contratar mais um funcionário para cuidar só desse processo.

“Isso, obviamente, elevará nossos custos mensais, sem gerar ganhos proporcionais. Essa equação é ruim para qualquer empresa, mas é particularmente penosa para empresas jovens e pequenas”, opina o empresário.

Divisão gradual

De acordo com a nova regra, há uma partilha temporária com o estado de origem que diminuirá gradualmente, até desaparecer em 2019 (veja a explicação acima), sobre o valor que o estado de destino passa a receber.

A partir de 2019, o estado de destino arrecadará 100% da diferença entre a alíquota interna do ICMS cobrada em seu território e a alíquota interestadual (percentual cobrado caso a caso, nas relações entre os estados). Esse percentual fica com o estado de origem.

A nova regra também obriga o empresário a se cadastrar nas secretarias da Fazenda de cada estado para onde vai vender. “Isso aumenta a burocracia e pode fazer com que algumas empresas menores deixem de trabalhar com alguns estados”, acredita Miguel Silva, tributarista do escritório Miguel Silva & Yamashita Advogados.

Participação nas compras online

Segundo tributaristas, a maior parte das vendas e compras do comércio online está concentrada em estados do Sul e Sudeste.

Um levantamento divulgado pela agência Convertion, que abrange grandes varejistas, mostra que São Paulo é o estado com maior participação nas compras online do país, com 44%. Em seguida vêm Rio de Janeiro, Minas Gerais e Rio Grande do Sul.

Na outra ponta, grande parte dos estados do Norte, Nordeste e Centro-Oeste têm menos de 1% de participação nas compras feitas pela internet. Entre eles, Alagoas, Sergipe, Tocantins, Acre, Piauí e Amapá.

Simples Nacional

Para Silva, do Miguel Silva & Yamashita, as empresas incluídas no Simples Nacional – com faturamento anual de até R$ 3,6 milhões – acabam pagando mais imposto com a nova regra e terão mais dificuldades em se adaptar, comparadas aos grandes varejistas. A medida afeta aquelas que fazem operações interestaduais.

“Antes, o ICMS estava embutido numa guia única do Simples. Agora, a empresa tem que calcular a diferença de alíquota entre o estado de origem e destino, além de continuar pagando sua contribuição unificada”, explica. “O Simples é sempre o ‘patinho feio’ das mudanças na lei”, opina.

Alíquotas mais altas

O G1 fez um levantamento mostrando que a alíquota do ICMS aumentou em 20 estados, além do Distrito Federal, em 2016. O tributo é conhecido pelo “efeito cascata”, já que incide sobre todas as etapas de produção e comercialização até chegar ao consumidor.

Assim, quem compra um pão na padaria paga no preço a alíquota do tributo, já com os repasses dessa cobrança feito pelo produtor da farinha de trigo, pelo distribuidor e pelo comerciante.

Fontes:

Texto: g1.globo.com

(Por Karina Trevizan)

Foto: Internet

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>Após o primeiro mês de vigência das novas regras para a apuração do ICMS interestadual, trazidas pela Emenda Constitucional n° 87, as empresas começam a relatar problemas para adequação às exigências, muitas vezes, por falta de padronização nos procedimentos adotados pelos Estados.

Essa é a realidade experimentada pelas empresas quando iniciam a abertura dos cadastros fiscais.

Alguns Estados exigem o preenchimento de formulário eletrônico mediante envio de documentos pelos Correios, outros criam procedimentos específicos para empresas de fora, e há aqueles que exigem apenas o cadastro de Substituição Tributária.

As dificuldades encontradas pelas empresas foram compiladas pela Federação do Comércio do Estado de São Paulo (Fecomercio-SP). Segundo a entidade, essa falta de unificação nos procedimentos cadastrais ocorre “em detrimento do Convênio Confaz n° 152/2015”, que trata da desburocratização dos cadastros.

Outra dificuldade relatada pelas empresas para se adequarem às novas regras do ICMS é a complexidade no gerenciamento das várias guias exigidas por cada um dos Estados.

Além disso, há problemas na validação da emissão das notas entre as unidades federativas, uma vez que alguns Estados não reconhecem a inscrição estadual de contribuintes inscritos em outras unidades.

Tais dificuldades foram anexadas a um ofício enviado ao ministro Nelson Barbosa, da Fazenda, e ao secretário executivo do Confaz.

O documento foi assinado por diversas entidades empresariais, entre elas a Associação Comercial de São Paulo (ACSP), Associação Brasileira de Automação Comercial (AFrac), Federação das Associações Comerciais do Estado de São Paulo (Facesp) entre outras.

O documento analisa a Emenda Constitucional n° 87 e aponta eventuais abusos cometidos por ela. O principal questionamento é o fato de a Emenda tratar de um acerto entre os Estados para o reparte do ICMS, mas o ônus da apuração desse reparte ter caído justamente sobre os ombros dos contribuintes.

A nova sistemática trazida pela Emenda 87 foi criada para equilibrar a divisão do ICMS entre os estados. Isso porque, até então, quando ocorria uma venda interestadual para o consumidor final, o ICMS ficava integralmente com o estado de origem, onde está cadastrado o estabelecimento comercial.

Como a maioria do varejo do e-commerce tem sede no Sudeste, os estados de outras regiões passaram a reclamar de perda de receita, que se acentuou à medida que as vendas on-line cresceram.

“Em um momento em que se precisa de simplificação nos procedimentos criam-se burocracias que oneram o contribuinte. Não tem como fazer algo simples jogando toda a responsabilidade nas costas dos contribuintes”, diz Marcel Solimeo, economista-chefe da ACSP.

O ofício encaminhado ao atual ministro da Fazenda já havia sido enviado em dezembro do ano passado para o seu antecessor, Joaquim Levy. As entidades empresariais decidiram reencaminhar o documento após as exigências terem começado a vigorar, agora com a prática vivenciada pelas empresas.

Paralelamente, também é analisada pelo Supremo Tribunal Federal (STF) uma Ação Direta de Inconstitucionalidade (ADI) movida pela Confederação Nacional do Comércio (CNC), que pede a suspensão dos efeitos da Emenda n° 87.

Entre as alegações de inconstitucionalidade estaria o fato de as novas regras para o ICMS sobretaxarem as empresas do Simples Nacional.

A empresa do Simples, que antes recolhia o ICMS de acordo com as regras previstas na Lei Geral da Micro e Pequena Empresa (Lei Complementar 123/2006), agora, ao fazer uma venda para outro estado, terá de recolher também o diferencial da alíquota entre os estados de onde saiu a mercadoria e para onde ela foi vendida.

Fontes:

Texto: www.jornalcontabil.com.br

Diário do Comércio – SP, Via LegisWeb

(Por Priscila Fernandes da Silva)

Foto: Divulgação

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>A mudança na cobrança do ICMS para vendas no comércio eletrônico está gerando polêmica e preocupando os empreendedores.

Preços 20% mais caros, entregas até cinco dias mais demoradas, carga tributária 11% maior e falências. Este é o resultado esperado da mudança na cobrança do ICMS para empresas que vendem pela internet e pelo telefone.

A Emenda Constitucional 87/2015, publicada em abril de 2015, criou uma nova forma de cobrança do Imposto sobre Circulação de Mercadoria e Serviços, o ICMS, para vendas interestaduais feitas a não contribuintes, ou seja, pessoas físicas e prestadores de serviços.

O objetivo da nova regra é fazer uma partilha mais justa do ICMS entre os Estados. Os dados mais recentes do e-bit mostram que o comércio eletrônico brasileiro faturou, em 2015, R$ 41,3 bilhões, com mais de 105,6 milhões de pedidos e ticket médio de R$ 388. Segundo a consultoria Conversion, especializada em e-commerce, os estados de São Paulo e Rio de Janeiro são destino de 58,9% das compras.

Antes, todo o recolhimento do ICMS de uma compra ficava com o estado de origem da venda do produto. A questão é que este é considerado um tributo de consumo. Por isso, é de direito do estado onde está o consumidor receber tudo. Com o crescimento do e-commerce, os estados com mais empresas do tipo estavam arrecadando mais por falta de uma legislação específica.

Agora, a Emenda Constitucional determinou o recolhimento do imposto para o estado de destino da mercadoria. O processo será gradual. Em 2016, o estado de destino ficará com 40% do valor. No ano que vem, passa a ser 60%. Em 2016, será de 80% do ICMS devido. Até que, em 2019, o estado de destino receberá 100% do tributo.

Até este ponto, a maior parte das pessoas do setor concorda com a determinação. A polêmica começou em setembro de 2015, quando o Conselho Nacional de Política Fazendária (Confaz) publicou as regras para a cobrança deste novo ICMS em um documento chamado Convênio ICMS 93.

O problema está, mais especificamente, na cláusula nona que diz que mesmo as micro e pequenas empresas optantes do Simples Nacional devem seguir as novas regras. “Essa cláusula violenta os direitos fundamentais do tratamento diferenciado da micro e pequena empresa”, diz Guilherme Afif Domingos, presidente do Sebrae, ementrevista exclusiva.

Segundo o Sebrae, a mudança pode levar ao fechamento de um pequeno negócio por minuto no país. Por isso, a Confederação Nacional do Comércio (CNC), o Sebrae e instituições ligadas ao comércio eletrônico vão recorrer ao Supremo Tribunal Federalcontra a cláusula, exigindo a suspensão da medida. “As novas regras sobrecarregam as empresas com obrigações acessórias complexas e onerosas – são 27 legislações tributárias distintas, mais guias de recolhimento e de escrituração fiscal para cada estado”, diz a Câmara Brasileira de comércio Eletrônico (camara-e.net), em posicionamento oficial.

O que muda na prática

Para entender o impacto da mudança, é preciso mergulhar nas regras do ICMS. Vamos usar o exemplo de uma loja virtual de São Paulo que vai vender um produto de R$ 1000 para um consumidor no Rio de Janeiro.

Neste caso, trata-se um item nacional e uma empresa que faz parte do Simples. A alíquota interestadual é de 12% e a alíquota interna do Rio de Janeiro é de 19%. O ICMS da operação, devido a São Paulo, seria de 1,25%, considerando que a empresa está na primeira faixa do Anexo I do Simples. Já o ICMS partilhado seria a diferença entre as alíquotas: 7%, ou R$ 70. Deste valor, 60% seriam pagos a São Paulo e 40% ao Rio de Janeiro.

Tem mais uma regra para complicar o empreendedor: se o estado de destino tiver o chamado Fundo de Combate à Pobreza, o empresário paga, em geral, mais 1% ou 2% do valor do produto. “Além da burocracia, as empresas do Simples Nacional perderão competitividade porque vão ter que aumentar seu preço. Na prática, a cada venda para um não contribuinte, o empresário vai ter que fazer uma guia com o diferencial de alíquota para anexar na nota fiscal e acompanhar a mercadoria”, diz Welinton Mota, diretor tributário da Confirp Consultoria Contábil.

Se o empresário não quiser fazer uma guia para cada nota emitida, ele precisa se inscrever em todos os estados para os quais envia produtos. Com a inscrição estadual, ele pode fazer o pagamento de uma única vez. “A inscrição é grátis, mas não sei se é rápido ou não. O previsto é que até junho seja tudo online e não precise mandar documento nenhum. Basta colocar o CNPJ e em poucos dias ele terá esse número de inscrição”, afirma Mota.

Se pretende vender a todos os estados, o empreendedor deve ter 27 inscrições diferentes. “Com a nova regra do ICMS, os pequenos empresários gastarão parte considerável do seu tempo cumprindo tarefas burocráticas de cálculo da diferença de alíquota entre o estado de origem e destino, preenchimento de guias, pagamentos, análise de alíquotas e outras medidas”, diz Danielle Serafino, especialista em direito tributário do Opice Blum, Bruno, Abrusio e Vainzof Advogados. Agora, o empresário tem ao menos sete procedimentos antes de despachar o pedido, segundo a Fecomércio-RJ:

1. Gerar a nota fiscal eletrônica e imprimir duas vias.

2. Conferir a tabela de alíquota do ICMS, de acordo com a origem e o destino.

3. Calcular a diferença entre as alíquotas interna e interestadual.

4. Dividir essa diferença entre destino e origem. Neste ano, 40% ficam para o estado do cliente e 60% para o estado de origem. No próximo ano, a regra muda.

5. Entrar no site da Secretária da Fazenda para emitir a guia para pagamento dos 40% da diferença de alíquota, sendo que cada estado tem seu próprio site e procedimentos.

6. Digitar as informações de sua empresa e da venda manualmente e emitir a Guia Nacional de Tributos Interestaduais (GNRE).

7. Pagar a guia do imposto do Simples Nacional no final do mês.

Medieval e irracional

Para Afif, as normas operacionais são irracionais. “O sistema que foi concebido é medieval. Quando se tem instrumentos como a nota fiscal eletrônica, você poderia fazer tudo eletronicamente, inclusive com uma câmara de compensação e repasse de recursos. Paga de uma vez só e o sistema faz a divisão. Isso seria algo mais moderno do que essa estrutura bizarra que foi criada”, diz Afif.

Para a camara-e.net, o ideal seria suspender a medida por, ao menos, seis meses. “Para dar às empresas tempo de adaptação tecnológica e operacional, já que a última norma técnica da emenda foi publicada em 30/12, dois dias antes de as regras entrarem em vigor”, diz o posicionamento oficial.

Já para Vivianne Vilela, diretora executiva do E-Commerce Brasil, empresa de fomento ao comércio eletrônico, uma cobrança única já resolveria o problema. “Uma fonte de inspiração para resolver essa parafernália burocrática criada pelo Confaz é a câmara de compensação do Simples Nacional. A empresa recolhe os impostos de uma vez e cada estado recebe sua parte. O varejo não está questionando a distribuição, mas essa burocracia para poder pagar”, diz Vivianne.

A preocupação agora é que as empresas percam o benefício de sistema simplificado, garantido pela Lei Complementar 123, de 2006, que criou o Simples. “Essa mudança está quase abolindo o Simples Nacional para o ICMS”, diz Mota, da Confirp.

Outro problema é a falta de informação. Não existe hoje um documento de fácil acesso para a consulta das alíquotas nos diferentes estados. O empresário precisa, então, dedicar tempo para conseguir descobrir o percentual de cada produto em cada estado. “Não existem dados públicos disponíveis de fácil acesso aos empresários. Atualmente, eles têm conhecimento da tabela por meio de entidades de classe ou sites”, diz Danielle. A sugestão é seguir as orientações da Secretaria da Fazenda onde estiver localizada sua empresa.

Muitos empresários estão suspendendo a emissão de nota fiscal ou até mesmo evitando vender para fora do estado. Vale lembrar que deixar de emitir nota ou não pagar corretamente o imposto pode gerar muita dor de cabeça. “As empresas que não cumprirem o estabelecido ficarão sujeitas à fiscalização e autuação fiscal com aplicação de juros e multa pelo descumprimento da obrigação tributária”, explica a advogada.

Hoje, o Sistema Público de Escrituração Digital (Sped) já permite que os estados filtrem as notas emitidas sem o pagamento correto do ICMS. “Com este retrocesso no processo de desburocratização, estima-se que haverá aumento na informalidade e sonegação, além de suspensão de venda para determinadas regiões do país”, diz Danielle.

Como as empresas estão lidando

Mesmo lojas mais consolidadas, como a Giuliana Flores, estão sentindo os efeitos da nova regra. “O sistema de emissão de notas fiscais teve que ser customizado, o que gerou custos e retrabalhos. Tivemos que oferecer treinamento ao pessoal e readequamos o preço de venda ao consumidor fora do estado de São Paulo. Readequamos nossos custos operacionais, tributários e administrativos para atender à nova legislação, o que derrubou nossa expectativa de crescimento”, diz Leandro Bueno, responsável pela área de contabilidade da empresa.

Sem opção, as pequenas empresas precisam se adaptar até que o Superior Tribunal de Justiça tome uma decisão. Roberth Gustmann, da Loja das Porcelanas, diz que o site já está cumprindo todas as recomendações, mas o custo aumentou. “O maior impacto será nos preços, pois o custo deste imposto irá alterar o preço final de cada produto, já que não temos como absorver essa alteração. Acredito que no início não teremos prejuízos, mas será mais um desafio para o e-commerce brasileiro se adaptar”, diz Gustmann.

No caso da E-Casa Nove, de Curitiba, a estratégia foi buscar preços melhores para não perder competitividade. “Quando a emenda foi anunciada pelo Governo Federal, nós iniciamos conversas com nossos fornecedores para amortizar o repasse de um possível aumento ao consumidor final. Porém, a medida teve impacto no processo de entrega do pedido ao consumidor final, que aumentou cinco dias úteis em média, tempo que levamos para emitir e recolher duas guias (GNRE) distintas da diferença de ICMS”, diz o empreendedor Fabio Skraba.

Para algumas empresas, no entanto, falar em fechamento não é exagero. É caso do e-commerce O Caneco, de Santa Catarina. Silvano Spiss, sócio da empresa, publicou nas redes sociais um desabafo sobre a nova regra.

Depois de um ano de funcionamento, ele simplesmente fechou sua loja virtual por causa do ICMS. “Se eu falo sim para essa regra, eu prejudico meu pilar principal: o cliente. A burocracia trava meu processo, preciso repassar um custo operacional altíssimo de mais um funcionário só para gerir esse sistema. Foi a melhor decisão. Minha empresa não conseguiria arcar com esses custos”, diz Spiss, em entrevista a Pequenas Empresas & Grandes Negócios.

Hoje, 95% dos seus 120 pedidos mensais vão para fora do estado em que reside. “Como empreendedor, estou extremamente frustrado pelos nossos governantes não conseguirem ter um ambiente propício para negócios”, diz Spiss.

Fontes:

Texto: revistapegn.globo.com

(Por Priscila Zuini)

Foto: ThinkStock

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>