Muitas vezes, o controle das finanças é feito de maneira informal nas empresas. Entenda a importância de ter um planejamento financeiro.

A gestão financeira envolve um conjunto de procedimentos que fazem parte do controle das finanças de uma empresa. Se você ainda tem dúvidas de por que o planejamento financeiro é tão importante, experimente olhar as contas de uma empresa que faliu.

O principal objetivo é buscar a melhoria dos resultados que são apresentados e elevar o valor do patrimônio através da geração de lucro líquido. Entretanto, é muito comum encontrar empresas que não conseguem planejar suas atividades financeiras e acabam sendo prejudicadas.

Por que fazer um planejamento financeiro?

Simples: fazer um controle adequado e assertivo dos lucros e despesas é uma das tarefas mais importantes na hora de fazer isso acontecer. Através do planejamento financeiro é possível identificar quais recursos estão disponíveis e obter uma base sólida para a tomada de decisão com relação a investimentos e projetos. Logo, ele é essencial para manter as finanças da empresa em dia!

Um exemplo prático e comum da falta de planejamento é quando o empresário decide investir na compra de máquinas e equipamentos, sem antes consultar como anda o recebimento das contas da empresa. O investimento foi feito através da identificação da necessidade, mas a garantia do pagamento desse investimento não foi verificada através da disponibilidade de verba para isso.

Invariavelmente, decisões tomadas sem o devido planejamento resultam em cenários ruins. Por mais que a empresa não perca dinheiro nessas transações, é possível que ela deixe de ganhar, o que igualmente impacta de forma negativa nas finanças em médio e longo prazo. É como se a empresa fosse sendo minada mês a mês, até que se veja diante de um cenário catastrófico.

O papel do planejamento financeiro

O controle financeiro permite identificar, através de registros, quais são as entradas e saídas. Com isso, é possível elaborar demonstrativos financeiros, que geram indicadores e relatórios muito importantes no processo de tomada de decisões.

Entre as principais funções e resultados da análise financeira, podemos citar:

- Organização dos registros e conferência dos documentos, bem como o seu controle;

- Análise dos resultados financeiros oferecendo base para estabelecer planos de ação voltados para melhorias;

- Análise, negociação, captação de recursos e aplicação dos recursos financeiros;

- Análise e controle de concessão de crédito para clientes;

- Controle de caixa através de controle de recebimentos e pagamentos.

Quais os riscos de não efetuar um planejamento?

A ausência de um controle financeiro podem causar alguns problemas, entre eles:

- Não conseguir calcular o preço de venda corretamente, devido ao fato de não ter conhecimento sobre os custos e despesas;

- Não conseguir determinar se a empresa está dando lucro ou prejuízo, uma vez que não há demonstrativo de resultados, ou ele é mal elaborado;

- Não ter controle sobre os recebimentos, por falta de controle do movimento de caixa;

- Não possuir um registro adequado de todas as transações, o que impede saber com exatidão qual é o valor dos estoques, não ter controle sobre as contas a receber e a pagar, não saber quais são as despesas fixas e financeiras;

- Não conseguir administrar o capital de giro, por falta de controle e conhecimento do ciclo financeiro de cada operação;

- Não saber o valor patrimonial da empresa, porque não é elaborado o balanço patrimonial;

- Não ter controle sobre a retirada de pró-labore entre os sócios.

É comum que, quando um empreendedor abre o seu negócio (por mais organizado que ele seja), o controle financeiro seja feito de maneira informal. No entanto, à medida que a empresa se desenvolve e se estabelece no mercado, é necessário fazer o planejamento e controle financeiro adequados e que contemplem ações de curto, médio e longo prazo.

Utilizar softwares específicos para o controle das finanças é fundamental para não se perder. Automatizar tarefas e ter acesso em tempo real a relatórios permite que você possa tomar decisões com maior embasamento e, portanto, minimize as chances de erro.

Algumas razões para cuidar das finanças

A essa altura, que cuidar do planejamento financeiro é uma decisão importante você já deve ter percebido. Entretanto, os argumentos que listaremos abaixo servirão para reforçar ainda mais essa ideia: não se gasta antes de saber quanto se ganha. E somente sabendo quanto se ganhou (ou quanto a empresa ganhará) é possível fazer investimentos com maior segurança.

1. Liberdade para tomar decisões

Nem sempre uma empresa tem condições financeiras de tomar a decisão que julga ser a melhor. A falta de capital pode fazer com que uma companhia opte por uma alternativa “meio termo”, ou seja, que reúna apenas alguns dos benefícios que poderia ter se estivesse capitalizada.

As companhias que conseguem planejar com antecedência os investimentos que pretendem fazer costumam obter melhores condições de pagamento. Assim, economizam ainda mais do que o esperado e sem comprometer o caixa.

2. Emergências não ameaçam o futuro da empresa

Quando surge uma emergência e a empresa está descapitalizada, dependendo do valor, o impacto pode ser tão grande nas finanças que a companhia pode levar meses para se recuperar, quando não acaba quebrando definitivamente. Quem antevê essas possibilidades, no mínimo enfrenta-as de maneira mais serena.

Algumas despesas devem ser consideradas sempre em médio e longo prazo. É o caso dos impostos, por exemplo, que uma hora ou outra vão incidir sobre o seu faturamento. Postergá-los não é um problema, desde que na data prevista para a quitação a sua empresa tenha condições de honrar a dívida.

3. Possibilidade de ampliar os rendimentos

Há um ditado popular no mundo das finanças que diz que “deixar de ganhar, também é perder”. Quando se trata de empresas sem planejamento financeiro, essa é a mais pura verdade. Dinheiro parado ou “a receber”, sem que seja colocado sob uma perspectiva de adiantamento, pode significar a perda de boas oportunidades.

Há muitas companhias que utilizam valores em caixa como forma de investimento e, com isso, conseguem se capitalizar ou ao menos conter as perdas da inflação de maneira bastante ágil. Sua empresa pode adotar esses métodos, mas para isso as finanças precisam estar em dia.

4. Possibilidade de reduzir custos

A quem faz um planejamento financeiro, presume-se que estão disponíveis os dados referentes aos custos operacionais da empresa durante um determinado período. A partir do momento que o gestor entende para onde esse capital está indo fica mais fácil decidir se determinado gasto é pertinente ou não.

O primeiro passo para reduzir os custos operacionais é ter o completo controle sobre ele. Muitas vezes, o problema de uma companhia não está no baixo faturamento, mas sim no alto custo direcionado para atividades e materiais que não são de tanta importância como imaginado.

5. Minimizar as chances de erro

Mesmo com um planejamento muito bem elaborado, ainda assim as empresas estão sujeitas a passar por maus momentos. O funcionamento do mercado não é uma ciência exata e está sujeito a inúmeros fatores que muitas vezes fogem do nosso controle.

Contudo, as chances de incorrer em erro diminuem de forma significativa. Isso porque, tendo diante de si múltiplas possibilidades de cenário, fica mais fácil prever quais são os mais prováveis e se preparar melhor para enfrentá-los. Quem tenta descobrir o que fazer somente quando as coisas acontecem perde um tempo preciso para resolver problemas.

Nunca é tarde para assumir o controle

O cenário ideal é iniciar uma empresa já tendo a completa ciência da importância da elaboração de um planejamento financeiro, Infelizmente, sabemos que essa não é a realidade de boa parte das empresas. A boa notícia é que começar a pensar nisso “antes tarde do que nunca” é melhor do que nada.

Pode ser que a sua empresa já tenha tomado um rumo ruim sem planejamento e será bastante complicado colocá-la de volta nos trilhos. Porém, quanto antes você começar, maiores são as chances de evitar que pequenos problemas se tornem bolas de neve ameaçadoras e engulam o seu negócio.

Sendo assim, comece pelo mais simples. Com um software de gestão financeira, faça um levantamento completo das suas entradas e saídas, se possível de meses anteriores, e coloque todas essas informações em perspectiva. Pode ser que o seu negócio esteja indo bem e você tenha uma folga.

Analise seus custos operacionais e as despesas futuras e levante as possibilidade de capital para os meses seguintes. O que você tem a receber é suficiente para cobrir tudo o que precisa ser pago? A partir daí, tudo passa a ser uma questão de controle e organização. Com as finanças em dia, sobra tempo para pensar nos passos seguintes e é o planejamento que funcionará como o seu guia nessa jornada.

WWW.REDESATO.COM

Fontes:

Texto: blog.sage.com.br

(Da Redação)

Foto: Divulgação

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>

Um bom planejamento financeiro é simplesmente vital para qualquer empresa, certo? Pois para que esse planejamento seja feito corretamente, é preciso antes de mais nada compreender como funcionam os gastos e entender as diferenças existentes entre despesas fixas e variáveis, avaliando exatamente como elas influenciam a sobrevivência do negócio. Ambas têm impacto nos preços de seus produtos e em sua margem de lucro. Não conhece as principais características dos gastos fixos e variáveis do seu empreendimento? Então leia agora mesmo este post e saiba como o domínio sobre esse tema pode ajudar na administração da sua empresa.

O que são despesas fixas?

Apesar de o nome sugerir tal associação, as despesas fixas não necessariamente têm valores intocáveis. A principal característica desse gasto é, na verdade, sua periodiocidade. Assim, em outras palavras, as contas fixas são aquelas que ocorrem todos os meses, não sendo necessariamente ligadas ao volume de produção ou de vendas.

É muito importante lembrar que esses gastos ocorrem em caso de faturamento ou não. Por isso devem ser considerados em projeções, levando em conta épocas de alta ou de baixa nas vendas, uma vez que as despesas aparecem sempre e devem, de qualquer forma, ser honradas.

Dentro dessa categoria, podemos citar como exemplos as contas de consumo em geral, que têm uma parcela mínima a ser paga — incluindo aí água, energia e telefone — e ainda o salário dos funcionários, o aluguel do imóvel onde o negócio se localiza, os honorários do contador e outros gastos frequentes da empresa.

O que são despesas variáveis?

Despesas variáveis são aqueles gastos que têm relação direta com o negócio da empresa. No caso de uma revendedora de automóveis, por exemplo, podemos citar a comissão dos vendedores, que varia de acordo com as vendas de cada período. Assim, quanto mais carros são vendidos, maior é a gratificação a ser paga.

Outros custos dessa categoria podem ser a matéria-prima em uma indústria e os impostos sobre a quantidade de mercadorias ou serviços negociados. Também podem ser consideradas despesas variáveis os gastos com publicidade e propaganda, que não costumam ser contínuos. Fretes e carretos para a entrega dos produtos também fazem parte desse grupo.

Como fazer a gestão dessas despesas?

Na elaboração do seu planejamento financeiro, você precisa ter em mente a diferença entre esses dois conceitos por um motivo bem simples: facilitar o momento de definir os valores destinados para custear cada tipo de gasto e, se necessário, ajudar a identificar aquelas despesas que podem ser reduzidas ou até mesmo cortadas.

No caso das despesas fixas de uma empresa, o raciocínio, apesar de extremamente importante, é super simples: serão necessários, todos os meses, fundos para cobrir esses gastos, independentemente de épocas de dificuldade ou sem lucros. Salários e aluguéis, por exemplo, deverão sempre ser pagos. Por mais que pagar menos aluguel seja possível, é preciso fazer um estudo sobre o impacto da mudança das instalações sobre a produtividade da sua empresa, por exemplo. Viu como essas despesas são difíceis de cortar?

As despesas variáveis, por sua vez, são mais fáceis tanto de gerir como de cortar. É viável procurar matéria-prima mais barata ou ainda encontrar alternativas mais econômicas de entrega para as mercadorias, por exemplo, bastando para isso diminuir o gasto com fretes e carretos ou economizar nas embalagens utilizadas.

Entender quais são suas despesas fixas e variáveis o ajuda a gerenciar melhor seus recursos e a identificar as manobras mais adequadas para cada nova situação do negócio. Nesse caso, fazer um orçamento é a melhor opção.

WWW.REDESATO.COM

Fontes:

Texto: blog.contaazul.com

(Por Marcio Roberto Andrade)

Foto: Divulgação

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>O cenário macroeconômico do País ainda permanece instável e a perspectiva é que o Brasil ainda não passe a ter crescimento vigoroso, acima de 1%, de acordo com a mediana das projeções do mercado financeiro, apurado pelo boletim Focus do Banco Central. Por isso é importante que empresários de pequeno e médio porte façam o planejamento financeiro, de modo a evitar riscos para a saúde da empresa.

De acordo com especialistas em finanças, é importante que os gestores de empresas se atenham a alguns fatores, como o gerenciamento do fluxo de caixa, a necessidade da tomada de crédito e os cuidados com a questão fiscal e tributária. Listamos abaixo cinco dicas que esses especialistas consideram fundamentais para ter cuidado no planejamento financeiro para 2017. Veja:

1. Observe com atenção o fluxo de caixa da sua empresa

Em momentos de crise econômica, é natural que haja queda na receita. Nesse aspecto, é importante que o empresário reduza custos e despesas, principalmente os considerados não essenciais. A avaliação é de Fabrício Costa, diretor de novos negócios da Equals, empresa especializada em gestão financeira e conciliação de vendas. “Uma coisa é certa, aumentar as receitas da empresa em momento de queda na economia costuma ser um grande desafio. Por isso é mais adequado para a maioria das empresas reduzir custos e despesas”, avalia o especialista. Além disso, é importante nunca tirar os olhos do fluxo de caixa. Ele sempre será o termômetro que definirá a saúde financeira da empresa, complementa Costa.

2. Antecipe possíveis momentos para tomada de crédito

Muitas vezes uma empresa necessita de recursos financeiros, seja para expandir suas operações como também para lidar com possíveis retrações de recursos. Por isso, é importante que o empresário se antecipe, buscando as melhores forma de obter crédito, avalia o financista Dan Cohen, sócio-fundador da plataforma de intermediação de crédito F(x). “Existem ferramentas no mercado que colocam o empresário em contato com bancos e fundos que desejam conceder crédito. Assim, ele tem rapidamente acesso a um número maior de financiadores e pode negociar condições melhores”, avalia Cohen.

3. Gerencie as notas fiscais emitidas

A utilização das Notas Fiscais Eletrônicas (NFe) é uma realidade nas empresas. O armazenamento por um período de cinco anos após a data de emissão de cada documento é uma obrigatoriedade fiscal. Por isso, é importante que o empresário tenha total controle da gestão de modo a evitar autuações por parte dos órgãos fiscalizadores, avalia Alison Flores, sócio-fundador da NFe Cloud, especializada na gestão desse tipo de documento. “À medida que a atividade de uma empresa cresce, a emissão de notas fiscais aumenta, exigindo uma maior organização destes documentos. Os setores financeiros e comerciais de uma companhia precisam ter acesso a todas as transações, e o armazenamento digital deixa todas as NFes disponíveis para consultas sempre que preciso”, afirma o especialista.

4. Estude a possibilidade de antecipar recebíveis

Seja para investir no seu negócio ou para cobrir alguma despesa extra no caixa, as empresas veem na antecipação de recebíveis uma forma de conseguir crédito para saldar as contas. A antecipação nada mais é do que transformar as vendas parceladas no cartão de crédito em dinheiro vivo, por meio do banco ou de uma adquirente para necessidades emergenciais, avalia Fabrício Costa, da Equals. “Como qualquer outra linha de crédito, se não for bem pensada pode virar um grande problema para o empresário no futuro. Por isso, é imprescindível montar um planejamento financeiro, com uma projeção de fluxos de caixa, caso a antecipação se mostre a melhor opção”, aconselha o especialista.

5. Alongue o prazo das linhas de crédito

Muitos empresários brasileiros ainda acreditam que empréstimo se refinancia e por isso não se importam em tomar linhas de curtíssimo prazo. Isso acaba sendo uma gigantesca armadilha em períodos de crise, em que os bancos naturalmente diminuem suas carteiras de crédito, afirma Dan Cohen, da F(x). Além disso, o especialista aconselha privilegiar garantias não-operacionais ao negociar o crédito. “É muito mais fácil conseguir crédito com garantias não-operacionais, ou seja, que não fazem parte do próprio negócio da empresa, do que aquelas diretamente ligadas à atividade”, complementa.

Fontes:

Texto: administradores.com

(Da Redação)

Foto: iStock

Quer publicar um release em nosso portal? Entre em CONTATO.

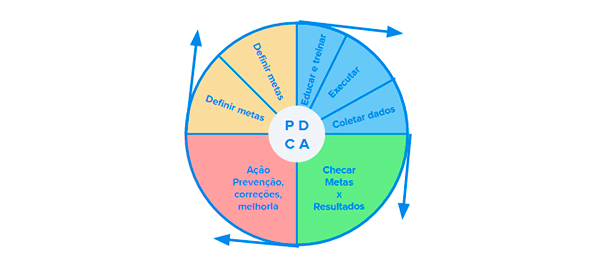

]]>A metodologia para o planejamento financeiro

Um planejamento financeiro é parte do plano de negócios em uma empresa. Será esse o documento a apontar as diretrizes para que a ideia se torne rentável, estabelecendo as ferramentas de controle para garantir a saúde do caixa e o cumprimento das metas propostas para curto, médio e longo prazos.

Existem boas metodologias para fazer um planejamento financeiro e é interessante recorrer a esse tipo de suporte para a definição das ações estratégicas ou mesmo para a sua revisão, promovendo ajustes.

Você pode escolher uma metodologia ou usar uma combinação delas, como a 5W2H e suas sete perguntas que guiarão os passos (o que será feito, quando, onde, como, por quem, por qual motivo e com que custo) e a Análise SWOT, bastante útil para definir pontos fortes e fracos da sua empresa frente à concorrência.

Neste artigo, vamos propor um planejamento que parte do Ciclo PDCA, processo que consiste em quatro etapas que se repetem em uma mesma ordem, padronizando tarefas e a cada repetição aumentando a sua confiabilidade e segurança de execução. Uma das vantagens do método é que ele é permanente, o que possibilita que seu plano esteja sob constante análise e aperfeiçoamento.

Como fazer um planejamento financeiro

Como falamos, o Ciclo PDCA é composto de quatro etapas, identificadas a partir da sua letra inicial (em inglês):

- P:Plan – planejar

- D:Do – fazer

- C:Check – checar

- A:Action – agir

Não se engane pensando que, por estarmos falando de planejamento, a sua aplicação se limite à letra P, a primeira do ciclo. Ao observar o diagrama que marca a metodologia, já fica mais claro como todas as suas etapas são úteis para a construção da sua estratégia.

Vamos detalhar melhor essas etapas agora.

1. Propor metas e organizar as ações

O sucesso do seu planejamento estratégico, aquilo que pensou para o futuro da empresa, exige resultados positivos no caixa. Mas como alcançá-los? A implantação de meios de controle financeiro – ou a qualificação deles – é decisiva.

Se você pouco ou nada faz, pode começar pelo básico, parando definitivamente de misturar qualquer dinheiro pessoal com o que é do negócio. Mas não fique nisso: adote uma planilha de controle de receitas e despesas e estabeleça prazos para substituí-la por algo mais profissional e fácil de manusear, como um sistema de gestão online.

Como empreendedor, você precisa inserir determinadas tarefas na sua rotina, como realizar o fluxo de caixa, conciliação bancária, pagar contas, verificar recebimentos e gerar relatórios.

Quando adquirir maior controle sobre as finanças, poderá ter uma visão mais apurada da realidade do caixa, projetar seu comportamento futuro e propor metas, como o que fazer com o dinheiro que irá sobrar.

Quanto mais detalhado for o seu planejamento, mais preparado o gestor estará para lidar bem com oscenários que irão surgir, correndo riscos calculados, antecipando-se a imprevistos e evitando ser pego desprevenido, o que complicaria a realização dos objetivos propostos.

Para deixar mais claro, vale citar exemplos de possíveis metas:

- Encerrar o ano no azul

- Conseguir pagar as contas em dia

- Aumentar o faturamento em 20%

- Dobrar o número de clientes ativos

- Reduzir custo fixo em 10%

- Abrir uma filial em outra cidade

- Lançar um novo produto no mercado

- Elevar a participação no mercado em 15%

- Quitar empréstimos e não contratar novos.

2. Colocando sua estratégia em prática

Nem sempre a gestão financeira é um caminho fácil, especialmente para quem está dando os primeiros passos e cuja habilidade se restringe ao operacional. É por isso que a etapa de execução do planejamento começa pelo treinamento e qualificação.

Se você tiver uma equipe, deve envolvê-la no projeto e não abraçar tudo sozinho, pois há ações que dependem de todos. O controle de estoque, por exemplo, precisa obrigatoriamente conversar com a área de vendas, para que nenhuma falha alcance o cliente.

Conforme as melhorias forem implantadas aos processos internos, é essencial que o gestor observe como as ações e as pessoas responsáveis por elas se comportam. Faça apontamentos que posteriormente serão importantes para realizar ajustes na estratégia.

Você planejou ter lucro no mês, faturou bem, mas gastou mais que o previsto? Esse tipo de situação vai se repetir até que seus controles estejam muito bem ajustados, próximos da perfeição. É por isso que precisa registrar o fato, para que possa refletir sobre ele e enfrentá-lo na causa, o que é uma característica marcante do Ciclo PDCA.

3. Avaliar para qualificar

É aqui que o gestor irá definir se mantém ou corrige o que foi planejado. A ordem no PDCA é não aguardar o encerramento da etapa anterior, mas começar a análise assim que os primeiros resultados práticos do seu planejamento financeiro apareçam, comparando entre o que foi previsto e o que foi realizado.

No exemplo que apresentamos antes, a previsão de lucro se transformou em prejuízo. Onde você pode ter errado? Perceba que encontrar a falha é imprescindível para contornar o problema.

Será que os prazos de recebimentos dos seus clientes não estão muito distantes da data em que você paga os fornecedores? Se isso acontece e nada for modificado, sua meta de crescer 20% no ano ou de aumentar em 15% a sua participação no mercado vai acabar se tornando inviável.

Olhe para tudo o que foi feito até aqui em seu planejamento financeiro. Os resultados estão dentro do esperado? O que deve demanda continuidade, o que está levando mais tempo que o previsto e o que está totalmente equivocado? Aqui, você encontra as respostas e no próximo passo as ações.

4. Aplicar as modificações

No que o “agir” do PDCA se diferencia do “fazer”? É nessa etapa que seu roteiro será aperfeiçoado, descobrindo efetivamente como fazer um planejamento financeiro de uma empresa para crescer de verdade.

Você estabeleceu conquistar novos clientes e aumentar o faturamento: como tem se saído? Quais modificações seu plano precisa para se tornar mais eficaz?

Alguns ajustes podem ser preventivos, tendo como objetivo evitar algum erro que possa comprometer a execução. Um bom exemplo é quando o gestor altera o preço de venda ligeiramente para cima, pois vinha elevando o faturamento, mas a margem de lucro caía perigosamente.

Também é possível promover mudanças corretivas, reparando falhas que já afetam os resultados. É o que acontece, por exemplo, quando sua estratégia para atrair novos clientes não vem dando resultado ou quando você se propõe a pagar as contas em dia, mas ainda arca com juros e multas.

O exercício contínuo do Ciclo PDCA para o planejamento financeiro permite que, a cada nova etapa desenvolvida, menos erros o empreendedor cometa e mais próximo das metas ele fique.

Empreender é também planejar

Vimos ao longo deste artigo como aplicar o Ciclo PDCA para fazer um planejamento financeiro em uma empresa e promover seu efetivo crescimento. Acreditamos que tenha agora as informações que precisa para começar a colocar a sua estratégia em prática. Defina suas metas, execute suas ideias, avalie e corrija quando preciso. Esse exercício fará de você um gestor melhor.

Fontes:

Texto: blog.contaazul.com

(Por Marcio Roberto Andrade)

Foto: Divulgação

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>Sacos de dinheiro: bons negócios exigem menos recursos do que se imagina (Foto: Thinkstock/fergregory).

Bons negócios resolvem um problema bem definido e urgente dos clientes muito melhor do que os demais concorrentes. Bons negócios são criados por empreendedores competentes e complementares que sabem fazer bem mais com bem menos. Bons negócios são bem planejados.

Dos planejamentos, um dos mais importantes é o financeiro. No planejamento financeiro define-se quanto é necessário para começar e manter um negócio. O planejamento financeiro nada mais é do que uma planilha com absolutamente todas as projeções de entradas e saídas de caixa para os próximos anos.

O planejamento financeiro deve chegar às seguintes conclusões:

1 – Quanto preciso investir para garantir que tenha um bom negócio funcionando no dia da inauguração? É o investimento em despesas pré-operacionais e ativos fixos, por exemplo.

2 – Quanto preciso investir em capital de giro? É o dinheiro que fica parado no caixa da empresa e, principalmente em estoques de produtos acabados, em transformação e matéria-prima.

3 – Quanto preciso investir até a empresa atingir o ponto de equilíbrio? Alguns tipos de negócio, tipicamente, geram fluxo de caixa negativo por um período até as entradas de caixa (vendas, principalmente) superarem as saídas de caixa. Até isto acontecer, o empreendedor terá que colocar na empresa para que esta tenha condições de honrar suas obrigações financeiras como pagamento de fornecedores e tributos.

4 – Quanto dinheiro preciso para sobreviver até conseguir fazer retiradas adequadas da empresa?

A soma destas necessidades (atualizadas pela inflação) é o dinheiro que o empreendedor precisa para começar um negócio. Mas não esteja tão convicto que o valor é este. É preciso criar cenários mais pessimistas, em especial. Talvez a empresa demore um pouco mais para atingir o ponto de equilíbrio, por exemplo.

Mas, se o seu negócio for bom mesmo, desses com grande potencial de crescimento, geração de receitas e lucros, pense em buscar investidores anjo. A Anjos do Brasil (www.anjosdobrasil.net) pode ser um bom começo. Se o seu negócio tiver o potencial de gerar alguma inovação tecnológica, pesquise linhas de recursos para este fim, principalmente o PIPE da FAPESP. Se precisar comprar máquinas e equipamentos, você precisa estudar o FINAME do BNDES.

Também pense em fazer um “test drive” para saber se o negócio é bom mesmo gastando muito pouco. Analise se não seria possível começar como Microempreendedor Individual, onde os investimentos e custos iniciais tendem a ser bem menores. Se bater o teto da MEI logo nos primeiros meses, talvez passe a acreditar que o investimento inicial não deveria ser uma barreira para você criar um grande negócio.

Marcelo Nakagawa é professor de empreendedorismo do MBA Executivo do Insper.

Fontes:

Texto: EXAME.com

(Por Mariana Desidério, de EXAME.com) Matéria Original:

http://exame.abril.com.br/pme/noticias/quanto-dinheiro-e-preciso-para-comecar-um-negocio

Foto: Thinkstock/fergregory

Quer publicar um release em nosso portal? Entre em CONTATO.

]]>